Nel secondo trimestre le spedizioni globali di smartphone scendono al minimo degli ultimi 13 anni

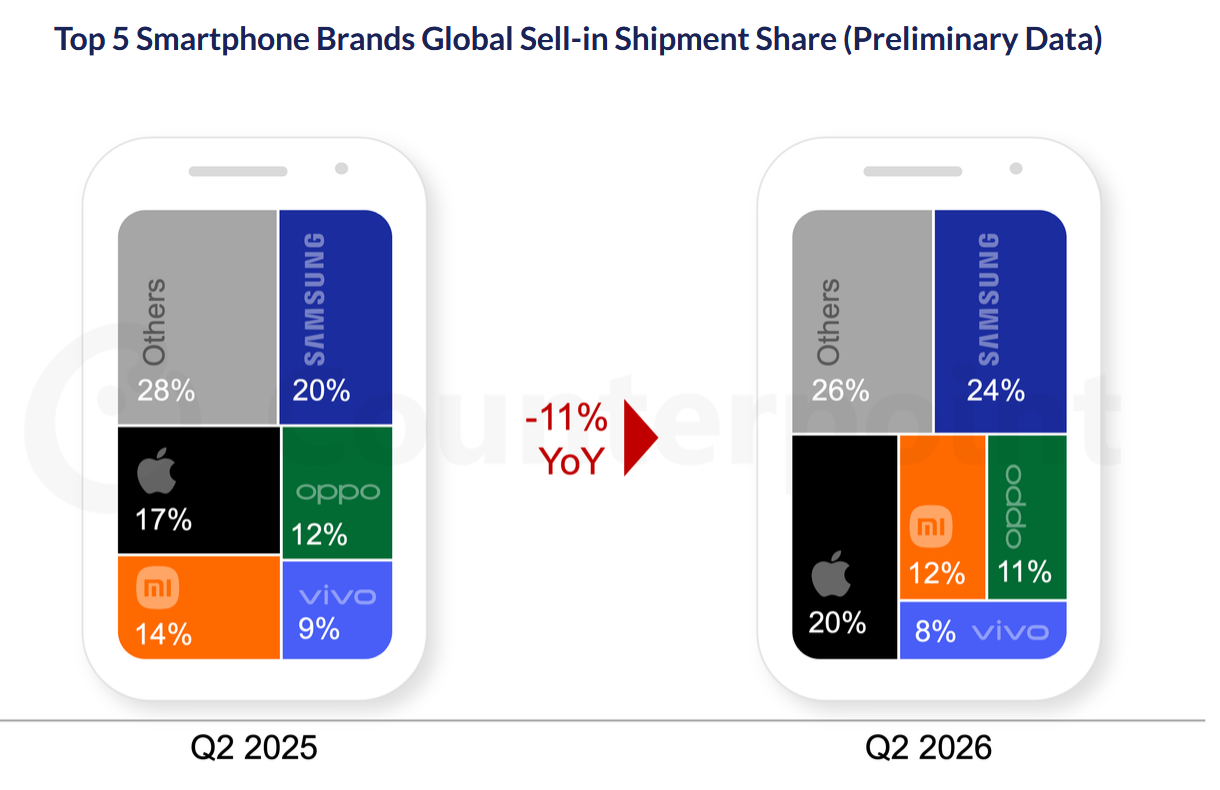

Dai primi PC, ora gli smartphone: secondo le stime preliminari di Counterpoint Research, un’ , nel secondo trimestre del 2026 le spedizioni globali di smartphone sono diminuite dell’11% su base annua, segnando la performance più debole per un secondo trimestre dal 2013. Alla base di tale calo vi è la crisi delle memorie, che ormai sta cominciando a sembrare un disco rotto. Essa ha fatto lievitare i costi di produzione e costretto i produttori di smartphone ad aumentare i prezzi, in particolare nel segmento economico. Di conseguenza, la domanda di dispositivi a basso costo si è notevolmente indebolita, poiché i consumatori rimandano l’acquisto di nuovi modelli.

I produttori sono stati colpiti in modo disomogeneo dalla crisi della memoria, con i marchi che fanno ampio ricorso a modelli economici che hanno dovuto affrontare la pressione maggiore. Samsung ha riconquistato la prima posizione con una quota globale delle spedizioni pari al 24%, trainata dalle forti vendite della serie Galaxy A e da una domanda costante in diverse regioni. Apple si è assicurata una quota record del 20% per il secondo trimestre consecutivo, sostenuta da una domanda resiliente di iPhone nonostante il rallentamento generale del mercato. Xiaomi si colloca al terzo posto con una quota del 12%, seguita da Oppo con l’11% e da Vivo con l’8%.

Counterpoint prevede che il settore rimarrà sotto pressione per tutto il resto del 2026, poiché l’offerta di memorie rimane limitata. Sebbene si preveda che gli smartphone di punta resistano al rallentamento meglio rispetto ai modelli entry-level, gli analisti ritengono che la persistente carenza di componenti e l’aumento dei prezzi al dettaglio continueranno a frenare la domanda dei consumatori fino a quando le condizioni di approvvigionamento non miglioreranno.

Fonte/i